mile米乐app中商情报网讯:汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,涵盖了消费者买车后所需要的一切服务。近年来,随着我国汽车保有量持续攀升,围绕汽车使用形成的后市场已经成为汽车消费的重要组成部分,国家相关部门陆续出台了一系列政策促进汽车后市场高质量发展,进一步释放汽车消费潜力。

汽车后市场产业链包括汽车生产及销售环节、消费者环节以及汽车后市场环节。在生产环节,汽车整车制造企业通过设计研发、原料采购、生产制造等生产出汽车;销售环节主要参与主体是负责批发零售的经销商、整车厂、分销中心、区域代理米乐m6官方网站。消费者购买汽车后涉及的汽车金融、汽车租赁、汽车保险、汽车维修及养护、二手车、汽车用品、汽车回收等,即为汽车后市场。

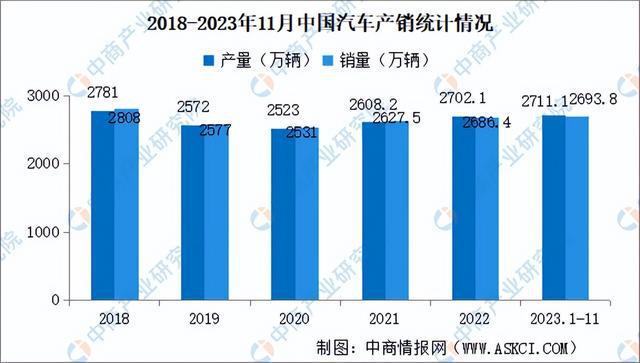

作为全球规模最大的汽车市场,我国汽车产销量已连续14年居世界首位,约占全球市场份额的三成。中汽协最新数据显示,2023年11月,汽车产销分别完成309.3万辆和297万辆,同比分别增长29.4%和27.4%。1-11月,汽车产销分别完成2711.1万辆和2693.8万辆,同比分别增长10%和10.8%。

2023年1-11月,中国汽车零售销量前十厂商零售销量合计1139.28万辆,市场份额58.9%。其中,比亚迪汽车零售销量最高达240.59万辆,市场份额12.4%米乐m6官方网站。一汽大众、吉利汽车排名第二和第三,零售销量分别为163.32万辆、128.33万辆,市场份额分别为8.4%、6.6%。长安汽车、上汽大众、广汽丰田、上汽通用、一汽丰田、奇瑞汽车、长城汽车进入前十,依次排名第4-10名。

与上年同期相比,比亚迪汽车零售销量涨幅最大达52.2%,吉利汽车、长安汽车零售销量同比涨幅超10%,分别为15.8%、12.9%。上汽大众、长城汽车、广汽丰田、上汽通用零售销量负增长。

汽车根据用途可分为乘用车、商用车、专用车。中汽协最新数据显示,2023年11月,乘用车产销分别完成270.5万辆和260.4万辆,同比分别增长25.6%和25.3%。1-11月,乘用车产销分别完成2344.1万辆和2327.2万辆,同比分别增长8%和9.3%。

中汽协最新数据显示,2023年11月,商用车产销分别完成38.8万辆和36.6万辆,同比分别增长64.9%和44.6%。1-11月,商用车产销分别完成367.1万辆和366.6万辆,同比分别增长25.4%和21.8%。

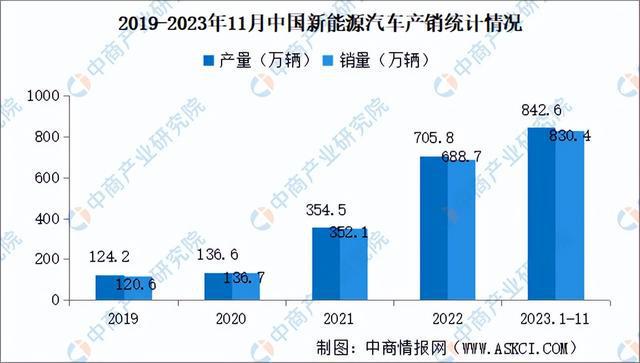

当前,新一轮科技和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域的技术加速融合,电动化、智能化、网联化成为汽车产业的发展潮流和趋势,中国已成为全球最大的新能源汽车市场。中汽协最新数据显示,11月,新能源汽车产销分别完成107.4万辆和102.6万辆,同比分别增长39.2%和30%;新能源汽车新车销量达到汽车新车总销量的34.5%。1-11月,新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%;新能源汽车新车销量达到汽车新车总销量的30.8%。

经销商库存系数是中汽协通过汽车经销商的购销存调查,计算各品牌汽车库存状况和行业综合库存系数(库存系数=期末库存量/当期销售量),反映汽车经销商所经销商的汽车品牌当前的库存深度。库存系数在0.8-1.2之间,反映库存处在合理范围;库存系数1.5,反映库存达到警戒水平,需要关注;库存系数2.5,反映库存过高,经营压力和风险都非常大。

中汽协最新数据显示,2023年11月,汽车经销商综合库存系数为1.43,环比下降15.9%,同比下降23.9%,库存水平在警戒线以下。

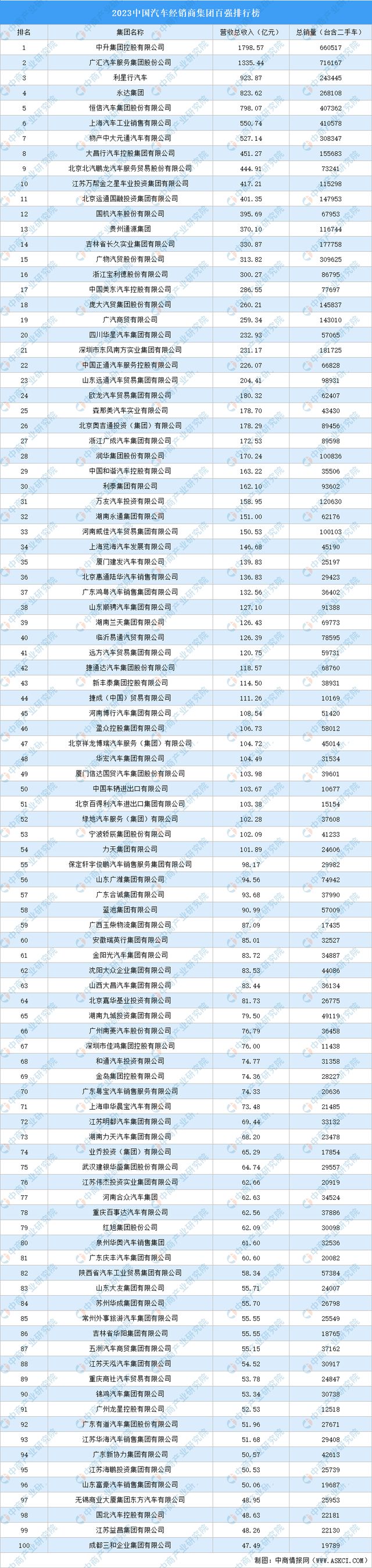

“2023中国汽车经销商集团百强排行榜”显示,100家上榜经销商营收合计19041.43亿元,入围门槛为47.49亿元,同比提高了2.41亿元。其中,中升集团以1798.57亿元的营收位居榜首,广汇汽车位居第二,营收1335.44亿元。利星行则以923.87亿元继续位居第三。永达集团、恒信汽车集团、上汽销售、元通汽车、大昌行集团、鹏龙行公司、万帮金之星进入前十,依次排名第4-10名。

随着我国经济的增长,汽车保有量也随之不断上升,其稳定增长所带来的消费潜力,为我国汽车后市场行业提供了充足的发展动力及发展空间。中商产业研究院发布的《2022-2027年中国汽车产业需求预测及发展趋势前瞻报告》显示,截至2023年9月底,全国机动车保有量达4.3亿辆,其中汽车3.3亿辆。

近年来,中国汽车产业快速发展,汽车后市场越发受到重视。中商产业研究院发布的《2023-2028年中国汽车后市场服务行业市场前景预测及未来发展趋势研究报告》显示,2022年中国汽车后市场整体规模约为6.3万亿元,同比增长10.53%。我国汽车后市场存在较大的发展空间,推动汽车后市场的产品与服务不断升级,中商产业研究院分析师预测,2023年汽车后市场市场规模将达6.9万亿元,2024年将达到7.5万亿元。

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务,主要包括汽车金融、维修保养、二手车交易、汽车保险、汽车用品等。目前,汽车金融市场占比29%,为汽车后市场最大细分市场。其余的维修保养、二手车、汽车保险、汽车用品和汽车租赁分别占汽车后市场的19%、18%、16%、15%和2%。

汽车金融公司作为汽车流通产业链的重要一环,为促进汽车消费、助力畅通汽车产业链、支持稳定宏观经济大盘发挥了积极作用。随着汽车行业的高速发展和消费市场的不断进步,近几年我国金融市场的市场规模快速增长,中商产业研究院发布的《2022-2027年中国汽车金融行业深度分析及发展趋势预测报告》显示,2022年汽车金融市场规模约为2.5万亿元,同比增长8.7%。中商产业研究院分析师预测,2023年市场规模将达2.7万亿元,2024年将达2.9万亿元。

目前中国汽车金融市场主要参与者分别为商业银行、汽车金融公司以及融资租赁三类。2022年,商业银行和汽车金融公司分别占比42%和41%,占据主要市场。融资租赁市场份额较少,目前占比仅为17%。

汽车维修及保养服务指利用技术方法恢复车辆的正常功能或通过预防性维护延长车辆的使用寿命的流程。中商产业研究院发布的《2024-2029年中国汽车维修行业市场前景及投资咨询报告》显示,2022年市场规模约为8476亿元,同比增长9.9%。中商产业研究院分析师预测,2023年市场规模将达8920亿元,2024年将达9600亿元。

随着“稳增长”方案的逐步落地,9月车市明显回升,新车置换继续带动二手车市场复苏。9月增长除了政策发力的因素外,也叠加了传统的旺季因素。中商产业研究院发布的《2023-2028年中国二手车专题研究及发展前景预测评估报告》显示,2023年1-9月,二手车累计交易量1349.18万辆,同比增长12.61%,与同期相比增加了151.1万辆。

2023年1-9月,全国六大区中仅西北地区较2022年同期有小幅下降,其他各区域均有不同程度的增长。华东地区同比略有小幅增长,二手车交易量为398.19万辆,同比增长了0.71%,交易量增加了2.79万辆。中南地区共交易二手车396.98万辆,同比增长16.5%,交易量增加了56.22万辆。华北地区共交易二手车181.95万辆,同比增长24.43%。西南地区共交易二手车217.83万辆,同比增长15.34%。东北地区今年前三季度较去年的同期都有明显增长,1-9月份共交易二手车95.46万辆,同比增长41.18%,从同比增速来看是六大区中表现最好的。西北是六大区中唯一同比下降的地区,共交易二手车58.77万辆,同比下降0.85%,较去年同期减少了0.5万辆。

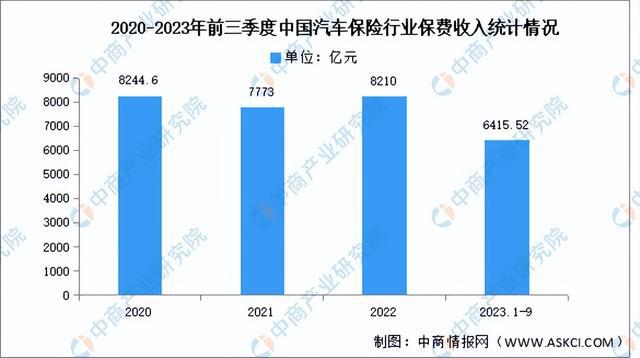

汽车保险简称车险,指对机动车辆因为自然灾害或意外事故所导致的人身伤亡、财产损失进行保障。中商产业研究院发布的《2022-2027年中国汽车保险业深度分析及发展趋势预测报告》显示,2022年中国汽车保险行业保费收入达8210亿元,同比增长5.62%。2023年前三季度汽车保险行业保费收入累计6415.52亿元,同比增长5.70%。

新车产销量的稳定和庞大的汽车保有量,及汽车平均年龄的增加,将给我国汽车后市场的产品和服务带来万亿市场的机会。2022年中国汽车后市场共有71起投资事件,金额达182.9亿元。2023年1-10月共有47起投资事件,金额达33.86亿元。

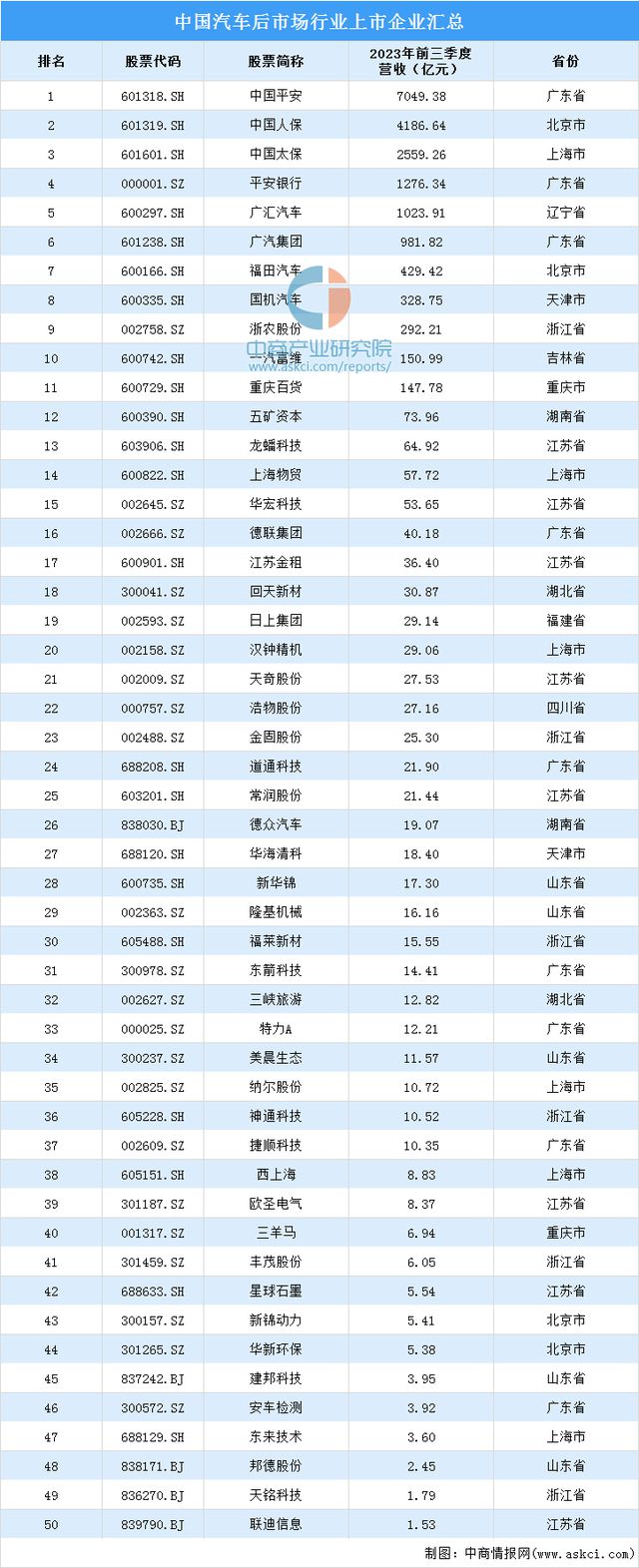

2023年前三季度,汽车后市场相关上市企业中,11家企业营收超百亿。中国平安、中国人保、中国太保、平安银行、广汇汽车、广汽集团、福田汽车、国机汽车、浙农股份、一汽富维等企业上榜。从区域分布看,广东、江苏企业较多,分别有9家、8家。

更多资料请参考中商产业研究院发布的《中国汽车后市场行业市场现状及发展前景预测报告》,同时中商产业研究院还提供产业大数据、产业情报、产业报告、行业、可行性研究报告、调查评估、产业规划、园区规划、产业链招商图谱、产业招商指引、项目包装策划、产业招商&推介会等咨询服务。